很少有一个金融市场,以这样快的速度逆转。2015年之初,国债收益率是低走。德国10年期国债收益率,更是毅然决然地走向零,而期限更短的国债,已经出现负收益率。这意味着,持有国债至到期的投资人,肯定会赔钱。

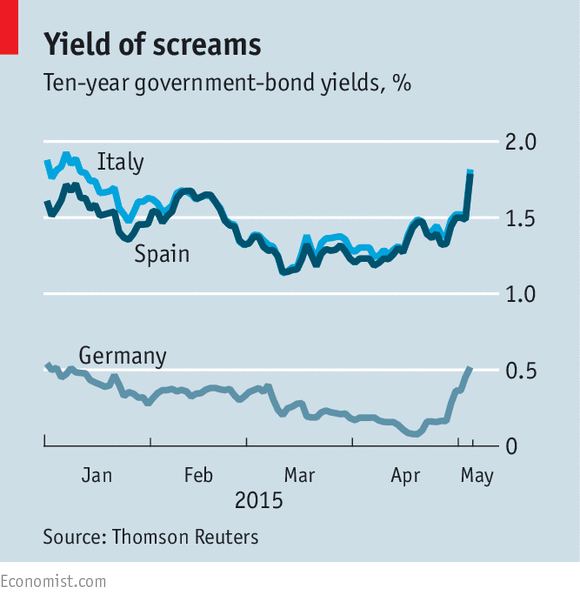

突然,在四月中旬,债券市场发生变化,国债收益率重新开始飙升。这意味着,债券价格下降。德国10年期国债,现在重新回到了今年年初的收益率。欧洲其他国家国债的收益率,也上升了,原因是市场上的抛售(见图)。

如果是由于经济数据的突然好转引起的,国债收益率升高应该是好消息。在此情况下,投资人对买股票更感兴趣,就不这么看重国债带来的安全性了。但最近,并没有对全球经济基本面大幅好转的预期。按Royal Bank of Canada分析师的说法,这是“一种错误的抛售”。

多种因素的相互作用,促成了这次反弹。从2015年开始的收益率下降,是基于以下二个原因:通货紧缩,其直接表现是去年下半年的油价下降;投资者预期,由于欧洲央行已经从三月份开始QE操作,需要大量的债券。对于欧洲QE的预期,同时还引起了欧元对美元汇率的下降。随着欧元汇率下降以及欧洲债券价格上升,国际投资者就会借入欧元以买入欧洲国债。另外一种操作方法称作“利差交易”:投资人以较低汇率借入欧元,将欧元投入到股票这类高收益资产,从二者的差异中套利。

在过去的一个月,“利差交易”的许多因素出现逆转:油价开始反弹,这就意味着直接通货紧缩的可能性减少,从而减轻了对于债券收益率的一些压力;欧盟、IMF和希腊之间的谈判蹒跚不前,使得投资者对欧洲股票的兴趣下降。分析员认为,美国在第一季度较弱的增长,将导致美联储推迟加息。这样,就减少了美元对欧元的汇率优势。综合以上因素,投资者决定对它们之前进行的“利差交易”进行清仓:买入欧元,以清偿之前所借的欧元;出售之前买入的股票这类高风险资产。

重要的问题是:国债市场上这次长“牛”,是否已经结束? 近几个月来,10年期国债收益率急速上涨,从1月份的1.64%上升至5月6日的2.2%。在金融危机之前,债券收益率这么低的最后时间是1950年;在随后的30年,债券丧失了八分之七的真实价值(如扣除通货膨胀因素)。

但至今,还没有通货膨胀的迹象。在过去的12个月,美国的物价水平比较稳定。去年,当美联储暗示将逐步退出QE时,随即发生了对于债券的大量抛售(称为退出QE的暴怒),但随即发生逆转。

自从1998年收益率首次低于1%后,由于多年熊市,日本国债的价格面临崩溃。 自那时起,日本政府债务高筑,但二个因素使得日本国债收益率维持在较低的水平:人口老龄化和通货紧缩。自那时起,做空日本国债,被称为“在石头上打洞”。仅就这点,就可以使得投资者在对欧债和美债下同样的赌注时,要三思而后行。

译自:2015年5月9日《经济学人》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}