欧洲银行悲惨历史的新篇章最近由巴克莱银行书写。巴克莱银行2013年税前利润52亿英镑(86亿美元),被少得让人吃惊的第四季度利润拖了后腿,而且几乎是各个部门都如此:第四季度利润仅为1.91亿英镑。其改革派的CEO Antony Jenkins被媒体“炮轰”:在公司收入下降的情况下,其奖金仍居投资银行家的前列。

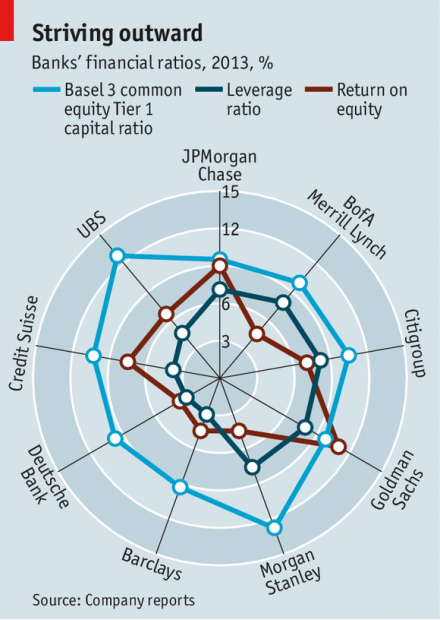

利润减少不光是巴克莱银行一家的问题,其主要竞争对手德意志银行第四季度的损失为12 亿英镑 (16 亿美元)。二家银行的艰难处境反映了债券、货币和商品交易(行话为FICC)的突然下降,而二者对FICC业务过于依赖。2013年,在辉煌的开头后,FICC市场停滞不前。从第一季度至第四季度,德意志银行收入下降了64%,而巴克莱银行是47%。美国的大银行如摩根大通、美银、花旗和高胜同样面临收入下降的问题。但是,走牛的美国股票市场保证了其利润。在此,美国大银行有比巴克莱银行和德意志银行更好的表现。这种区别表现在股本回报率这种标准的利润衡量方法上。(见表)

巴克莱银行和德意志银行已经放弃了一些它们认为不盈利的业务,比如,美国按揭和复杂的衍生工具交易。现在,它们力促回报率的通常作法是削减成本。巴克莱银行准备将其成本从去年的187 亿英镑 ,削减至2015年的168亿英镑 。为此,准备裁员12,000人,包括大约400名“价格昂贵的”银行高管。2011年以来,德意志银行裁员大约3,000人,包括1,500名银行高管。

但是,就算削减成本,也无法抵销对新法规的合规成本和更高的资本要求成本,而且这些成本是无法避免的。二家银行都认为其资本充足,但如果以最严格的措施杠杆率进行衡量,它们的缓冲看起来并不充足,而这种衡量方法在大西洋二岸越来越得到支持。二家银行都减少了它们的风险加权资产:巴克莱银行减少了320亿英镑,德意志银行320亿英镑。但是,按照更严格的标准,每家银行都需要更多的资本,以及更少的资产。故哪一种选择都不是提高其股本回报率的良方。巴克莱银行希望收益可以抵消股本的本,此成本在2016年大约为11.5%。但如无大的变化,这看起来不太可能。

银行可以采用的另外一个方法是改变对员工补偿标准,但这块很少被触及到,部分原因是对金融危机之前占统治地位的赌博性投资文化的坚持。另外一个原因是,许多银行老板认为市场会恢复,从而将那些削减过多的银行远远地抛在后面。但是,这种乐观主义看起来越来越无根据。

译自:《经济学人》 2014年2月15日

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}