金融危机系列文章的第四篇讨论公共债务的增长,以及政府削减公共债务的时机

经济学家是一群爱争论的动物。在金融危机前,大多数人认为:财政刺激已经过时;货币政策能够熨平经济周期,而政府增加支出或减税以对付失业的方法,只会把事情搞砸。但是,在2008年金融危机后,这种看法已经改变。

如何从本本出发,经济学家还存在疑虑,而经济的快速崩溃,让政府不得不采取行动。2009年,为了刺激经济增长,许多国家推出了“天量”税收减免和额外支出方案。作为世界主要经济俱乐部G20,成员国的刺激平均达到了 GDP的2%。2009年,奥巴马任职总统的首要措施,就是签署《美国复兴和再投资法》。这是一个总额达8310亿美元的刺激计划,几乎占了当年GDP的6%,绝大部分会在接下的三年内花出。

凯恩斯的拯救

刺激计划支持者灵感的来源是凯恩斯。凯恩斯的信徒们断言,当储蓄过多时,衰退出现,因为,当太多的人愿意储蓄而太少的人想投资时,包括人工在内的资源就会闲置。企业和家庭储蓄过多的原因,可是是财务上的不确定,也可能是急于“去杠杆”――减少债务和资产的比率。

通常情况下,中央银行通过调节利率来抑制储蓄和鼓励借贷,以刺激经济增长。但是,在2009早期,即使大多数国家的中央银行已经将其主要利率几乎降至0,也作用甚微。一些学者认为,尽管利率很低,高负债成为人们借入他们想要的数额的最大阻碍。凯恩斯主义者认为,政府应该弥补企业和家庭的消费乏力,通过多借和多花(或者少征税),以让过多的储蓄发挥作用。

由于“乘数”效应,当经济不景气的时候,财政刺激会特别有效。举一个例子,花一美元建铁路,会变成建筑工人的工资。这名建筑工人在杂货店购物,就增加了店主的收入。这名店主自己也可能去购物,如此循环下去。这样,每1美元的刺激,就可能导致2美元的产出 – 乘数为2(乘数也可能适用于政府的削减,放大了GDP的减少数量)。这样,政府就能以少量的财政成本,产生巨大的经济效果。

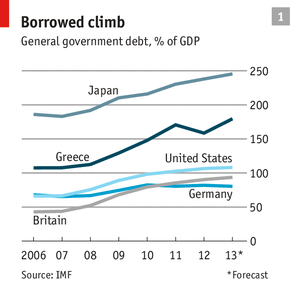

当政府已有额外的成本时,刺激计划尤为需要。从2007年至2010年,发达国家总债务额与GDP的比率急剧上升,从平均74%至101%。在英国,公共债务从GDP的 44% 升至79%,而美国也从GDP的66%升至98%。希腊上升40个百分点,达到了GDP的148%(见表1)。希腊的赤字如此之高,以致在希腊政府公布这个数字后,引发了对南欧国家公共财政的信任危机,甚至欧元的存活都受到置疑。

刺激不是导致债务巨增的主要原因。公共财政最大的拖累,来自由于低利润和高失业导致的税收锐减。财政购买增加了财政支出,如同自动稳定器――当经济衰退来临时,失业救济等措施自动地提高了支出,从而刺激了需求。据IMF估计,自2008年以来,政府债务增加的60%来自突然减少的收入,超过刺激和购买成本二者之和的二倍。

2010年,经济增长恢复后,一些政治领袖认为,到了削减公共支出的时候了。另外一些政治领袖则认为,经济复苏还过于脆弱,所以还不能有任何紧缩的想法。无疑,财政整顿(即削减开支和增加税收)最终是需要的,但是对于何时开始,还存在争议。

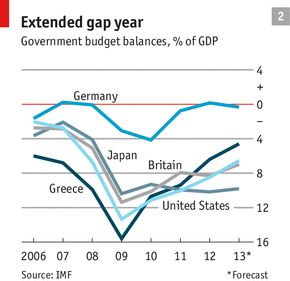

英国迅速走向节制,于2010年结束了刺激计划,并且计划进一步削减。从2010年至2011年,政府逐步减小了其“结构性”预算赤字,调整其周期成本二个百分点,并准备在2012年和2013年进一步调低(译者注:周期性成本指一国财政赤字中因经济周期性波动而产生的部分。例如,随着经济增长放缓,税收下降及福利支出上升,财政赤字会趋于恶化。经周期调整后后的财政赤字剔除了经济周期性波动对预算的影响)。随着危机蔓延,几个南欧国家不得不进行进一步的削减。但是,美国却进一步提高支出,给先前的刺激计划增加了税收优惠。结果是,美国的结构性赤字下降得很慢(见表2)。

关于政策的争论取决于二个不确定性:一个是乘数的大小。怀疑主义者认为,乘数并不大,所以无论是刺激还是节省,都不会对产出或职位数量有太多影响。他们认为,刺激只是吸走了可能被私人企业使用的资源。更重要的是,企业和家庭可能将其所得进行储蓄,而不是花掉来促进经济,因为企业和家庭会认为,政府的“善举”是暂时的,税单会随时会恢复。

凯恩斯者对于此类担心不屑一顾。他们认为,在存在高失业和私人部门对于贷款的需求减少的情况下,政府对私人活动形成“挤压”的风险是很小的。事实上,在“资产负债表萧条”时,负债的家庭因下降的资产价格所迫,会快速支付借款,所以通过财务刺激来提高收入,会加速财务调整。这样,可以导致更快的经济复苏。

另一个问题是,在不伤及经济的情况下,发达国家能够承担多少债务?通常情况下,随着公共债务增加,贷款人会要求挥霍的政府支付更高的利息。这样,会产生对所有人都高的利息,阻碍经济增长。但是,刺激计划的支持者认为,经济下滑里,利率较低,此种情况下,没有理由担心债券市场里的要求提高利率者。

无可避免,学术上充满了争议。哈佛大学的Carmen Reinhart和Kenneth Rogoff发表了一篇经常被引用的论文。在论文中,他们认为:如果政府债务达到GDP的90%,经济增长率急剧下降。随后的研究也证明了经济增长和债务的负相关关系,尽管数字不总是90%。哈佛大学的Alberto Alesina和高盛Silvia Ardagna的研究表明:“财政正确”,尤其是减少开支而不是增加税收时,确实能促进经济增长。

凯恩斯者不赞成上述结论。他们指出:缓慢的经济增长可能是高负债的原因,而不是其症状,而Alesina先生的“增长性节省”不过是白日做梦。他们观察到,在过去,产生此种情况的条件不同:如政府借贷吞噬了宝贵的信贷资源,将私人企业的借贷利率拉高,较低的赤字可能会降低利率,并引发投资热潮。但是,许多发达国家的利率已经很低,问题在于过度的储蓄。

凯恩斯者断言,更重要的是,在糟糕的下滑过程中,乘数比平常高得多。西北大学的Lawrence Christiano, Martin Eichenbaum和Sergio Rebelo的研究表明:在利率为零的情况下,乘数可能比2高一些,因为在此情况下,人们比平常得到更大的刺激去进行消费,而非储蓄。其他研究发现,金融危机会抬高乘数。Larry Summers(Obama刺激计划的设计师)和加州大学的Berkeley认为:考虑到延长的失业成本,在长期衰退过程中,刺激应该是值得的。

时间给出了答案。去年年初,McKinsey发表的一份报告指出,在美国,财务去杠杆比英国和欧洲快多了。同样是去年,IMF发布了一份经济预测的分析报告,认为:节省对增长的损害比人们预想的要大。IMF得出的结论是,政府计划的削减越大,对其预测的增长就越低。对于每次支出的削减,乘数大概是研究人员起初设想的2倍。自2011年至2012年,西班牙的节省,减少了政府的结构赤字大于2个百分点,但是,削减将经济推入了衰退。事实上,政府的净借款反而上升。

今年4月,来自马萨诸塞大学的研究,动摇了Reinhart-Rogoff的发现,即当债务达到GDP的90%时,增长锐减。经证明,错误的分析和存在争议的数据选择得出了此结果。债务达到何种程度会伤害经验增长,以及此种看法是否为经验法则,经济学家还没有达成一致。

但是,这不意味着高涨的公共债务不值得担忧。新的研究表明,负债少的政府更有可能通过刺激来促进增长,可能是因为负债少的政府认为自己能够偿付得起。可能还可以负债更多(日本的政府债务现在是GDP 的245%),但是,就某种意义而言,太多的赤字会产生债务危机。对于一个国家信用的担心,会让债权人要求更高的利率,这样加剧了债务人的困境。

债券市场何时发生转变,取决于一系列因素。被视作安全港的经济(如美国和瑞士)有更多的回旋空间-- 经济突变减少了它们的借贷成本,而不是增加。如果大部分债权人都是本国人,如日本,也是有用的。因为对债权人的支付有助于发展本国经济。

如果债务以一个政府不能控制的货币标明,更容易发生恐慌,因为在此情况下,中央银行不能担任最后贷款人的角度。比如,对于欧洲中央银行是否会担当这种角度的不确定性,推动了欧债危机。极端的对于政府债券的购买,会增加对于通货膨胀的担心,原因是这种做法会导致借贷成本升高,因为债权人会要求通货膨胀风险补偿。但是,在金融危机中,经济是如此脆弱,中央银行对于政府债券的购买,被证明是对投资人的进行“打气”,而非增加其担心,部分原因是因为恐慌减少,违约风险降低。

最后结算的日子可能比看起来要近。银行失败后,很容易将债务负担从“温和”转向“崩溃”。基于金融危机后,政府对于银行债务的估计,在危机前,爱尔兰商业银行的资产膨胀至GDP的600%;冰岛的债务从2007年GDP 的5% 狂增至2012年的117% 。

削减时机

简而言之,节省仍然值得重视。但是,重视达到什么程度呢?一些经济学家认为,应该削减支出,而另外一些经济学家认为,较高的税收也会起作用。二种作法都有成本。对收入征税,可能扭曲劳动市场;而消费税会产生通货膨胀,产生相反的货币政策效果。但是,相比以上作法,削减支出更不受欢迎,而且还会加重不平等。

但是,这去几年的经验表明,转向节省的理想时机,应该是经济能够承受的时候。当然,不是所有的政府有这个奢侈。在条件许可时,节省计划越可信,国家就有更多的空间来摆脱债务。比如说,希腊不能再延迟削减,因为它已经无法再靠借货来弥补赤字缺口。IMF建议,有更多空间的国家应该制定削减赤字计划,以在从长期角度内稳定其债务。凯恩斯说得好:节省的时机,是繁荣,而非衰落之时。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}