迄今为止,东南亚债券市场表现良好,但真正的考验并没有来临。

债券市场的投资者总希望取得高收益,并保持金融市场的稳定。对于这二点,东南亚债券市场近年来的表现是可圈可点。在印尼,10年期国债收益率平均为7.8%,越南为6.7%,大马和菲律宾约为4%——比富裕国家的收益率高出很多。此外,在这些国家,通货膨胀温和;赤字要么可控,要么为零。与大多数新兴市场相比,东南亚国家本币对美元汇率的下降要少得多。

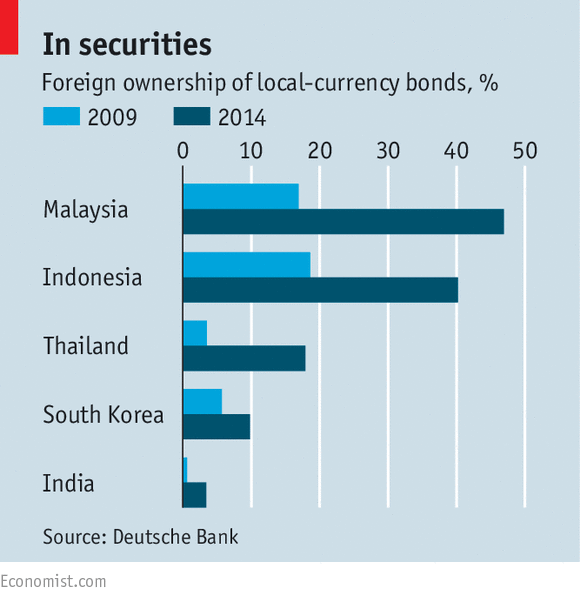

按照金融数据公司Dealogic的统计, 2005年到 2014年年间,印尼、老挝、大马、菲律宾、新加坡、泰国和越南的债券发行量,从380亿美元升至1090亿美元。尽管东南亚国家仍旧依赖银行的间接融资,但公司债券的发行还是提高了三倍,从200亿美元上升到780亿美元。养老金和保险公司这些本土自生的金融机构,已经出现,并进行投资。外资也是空前高涨:2009 年至2014年间,印尼本币债券的外资持有率是原来的二倍,泰国是四倍(见图)。

但有人担心好日子快到头了。德意志银行的亚洲首席经济学家TaimurBaig认为:流至新兴市场的资本,已经达到最高点,而下一步可能发生市场波动和资本外流。这种担心,是由以下二类恐惧引起:第一类恐惧来自美元的走强。其结果是,不但使美元债券的清偿变得更加昂贵,还会使本币债券的投资者要求更高的收益率,以补偿因汇率下降而产生的损失。

1997-98年亚洲金融危机期间,东南亚国家的众多公司倒闭,究其原因,就是因为本币下降,使得其美元债务变得太昂贵。但这次,很少有人认为同行规模的灾难会再次降临。Moody’s的Philipp Lotter指出:通常可通过以下三种方式,对东南亚公司发行的美元债券进行对冲:以自然方式; 如有美元现金流,也可对冲;通过金融工具对冲。在过去的几个月,尽管美元急剧上升,许多公司的债券发行,并没有遇到困难。按照Bloomberg的统计,就现阶段而言,新兴市场国家的公司债券收益率通常为5.6%——比去年低了整整一个百分点。

第二类恐惧与第一类恐惧紧密相关,来自美联储逐渐临近的加息预期。2013年,在时任美联储主席伯南克提高了紧缩货币政策的预期后,新兴市场经历了一场狂风暴雨:债券卖出、收益率急升、本币波动以及资本流入减缓。IMF的老板克里斯蒂娜·拉加德最近发出警报:美国国内利率上升,会导致另外一场狂风暴雨。就东南亚市场而言,印尼在2013年受到的打击尤为严重,原因有以下二个:一是对外部融资的严重依赖;二是商品价格下降,导致其出口下滑。

与2013年相比,现在的印尼外汇储备增加了,经常项目项下赤字下降了。更重要的是,美联储发出了足够的警告:美国加息即将进行。美联储透露的信息表明,加息会以温和和渐进的方式进行。摩根大通的Jahangir Aziz认为,此次美国加息造成的混乱,应该比2013年小。他说:“让人感到意外的因素实质性减少”。但并非所有人都同意这个观点。三月份以来,印尼10年期国债收益率从6.9% 上升到7.5%,而外资对印尼国债的持有率,总体下降了二个百分点。

译自:《经济学人》 2015年5月2日

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}