中国存在房地产泡沫吗?一个重要的衡量指标是负担能力——要想购买房地产,这是最重要的环节。大多数人认为,中国的房价升得太快,已超出了普通人的购买能力。这不无道理。但如果研究数据,就会发现情况远为复杂。The Economist Intelligence Unit(《经济学人》的兄弟公司)制作了城市指数,以追踪中国收入和房价的关系。有二点值得特别注意:

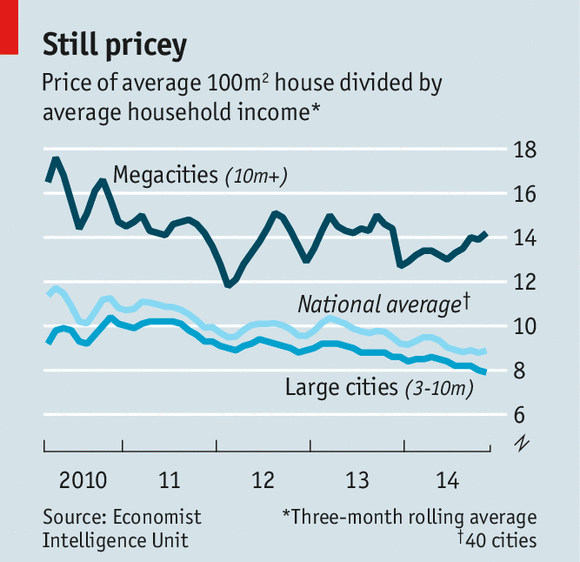

首先,就可负担性而言,人口超过一千万的特大城市(北京和上海)自成体系。稍微小些的城市,即使居民有几百万,住宅的价格明显便宜多了。在北京和上海,平均一套100平米房屋的价格,超过家庭收入14倍。而人口小于一千万的城市,房价收入比是8。这意味着,中国的城市应按照其特定情况,采用特定政策,来满足其特定的需要:一些城市应该建更多的保障房;而另外的一些城市,则面临吸引新移民的压力——这些城市的许多住宅现在是空的。

其次,在不考虑城市规模的情况下,就整个中国而言,在过去的四年,房屋的可负担性越来越得到改善。2010年4月是顶峰,平均房价约为家庭收入的12倍。现在这个数字已经降为不到9。许多发展中国家的房价更高,但房价收入比不会这么悬殊。

可负担性的明显改善,并不符合国人自身的感受。但支撑上述指数的官方数据表明,作为对城内高房价的回应,人们更多购买远离市中心的住宅。这不会有什么不方便:高速路和城铁,使得从市郊到市中心的交通相当便利。

现在面临最大的问题是:中国房屋的供给太多,尤其是较小的城市。在这些城市,房屋如雨后春笋般出现,以致房价收入比快速下降。这是好事。但可负担指数如果上升得过于大、过于急速,则会给金融系统带来相当大的风险——金融系统给房地产业提供了大量贷款,这使其面临较大的风险敞口。至少,现在中国必须忍受房价下降带来的痛苦。

译自: 《经济学人》2014年12月20日

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}