根据公布的数字,中国本季度的经济增长率为7.3%(年化率)。在很大程度上,这被认为是中国在“新常态”增长放慢的标志。此数字低于中国自1980年至二年前约10%的增长率。但根据哈佛大学Lant Pritchett 和 Larry Summers的工作论文,这个数字仍然不应该是常态:中国的经济增长率未来还可能下滑。

论文的作者指出,经济学家经常根据过去的经济增长率来推算未来的经济增长率。比如,IMF认为,中国经济在下一个五年将会以不易察觉的方式放缓:从今年的7.4%到下一个十年的6.3%。但他们同时指出,如果能从全球过去的增长模式中推断出出什么,经济将会“回归到平均值”:高经济增长率的国家将会下降(经常是很突然)至全球平均水平(按人均真实GDP,为每年约2%)。

按照这种分析,中国长时间极快的增长期间(从1977年以来,每年大于6%),已经非常突出。作者指出,这个期间“在人类历史上极有可能发生,但绝对就数据而言”。在其他可比的人类历史发展片断中,非常快的增长是以突然下滑结束的,下滑的平均值可达到约为4.7%。IMF对中国未来5年增长的推测看起来有点“熊”,但如以历史标准看,还是偏乐观。

“看多”中国经济的人可能会问,那是什么因素阻碍中国的经济增长呢?但作者认为,问题应该反过来问。多方应该解释,为什么中国可以持续不断地不符合历史规律地发展?经济放缓通常在看似一片繁荣中发生:1980 年代的巴西和1990年代的日本经济,看起来也是“火”得不得了,但在接下去的20年,虽然这二个国家很努力,但人均真实GDP基本没有什么增长。作者认为:增长放缓并非失败的迹象;相反,持续的快速增长通常意味着不那么好的政策,并且往往运气不佳。

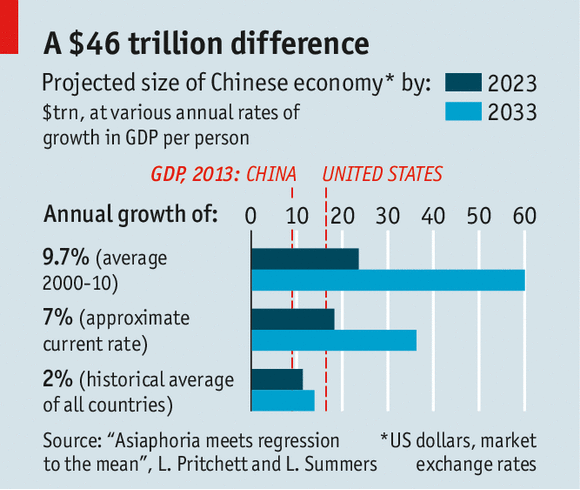

中国经济放缓,意味着向市场经济迈出了一大步。但作者认为,前进的道路仍然充满险阻。一般而言,发达国家比发展中国家有更多的市场因素。中国正在朝这一方向转变,但几乎同时,会伴随着一段时期的增长下滑(显著的例外是1980年代的韩国)。换句话说,中国要维持现在的经济增长率,在很大程度上是违反历史经验法则,并且要冒着极大的风险。确定的历史经验法则告诉我们:从现在起20年内,按市场交换率计算,中国经济仍会比美国小(见表)。

译自:《经济学人》 2014年10月25日

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}