“笑星”周立波曾为长期陷入郁闷中的投资者代言。他说,按照他的观察,“股市”二个字应该倒过来写,那就是“事故”。在七年前达到最高点后,中国的股市成为分离投资者与财富的利器。主板指数,一直是亚洲表现最差。甚至在恢复后,还比2007年的最高点低将近三分之二。内幕交易横行。在其他地方业绩良好的基金经理,在中国跌尽了跟头。很多中国人干脆放弃了股票投资。

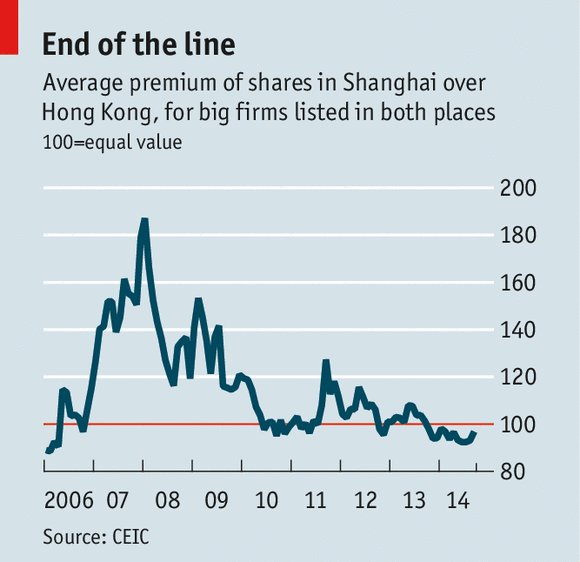

尽管有这些问题,全球的投资者依然渴求中国的股票。一些外国人,承担相应的风险,但由于中国严格的外汇管制,在中国投资的机会并不多。这些,在10月份会发生改变——上海和香港发起了一个股票市场的互联安排,即“沪港通”。通过“沪港通”,外国投资者(从对冲基金到日交易者)第一次可以直接购买在中国上市的公司股票。按照预期,在香港和上海上市的股票估值差额会变窄(见表)。外国投行中国业务部门也透露,客户对其服务的需求增长迅猛,因为需要大量上海交易所上市公司的信息——这些公司在之前并不出名。 UBS的Yang Xia 认为:“理论上,我们现在所有的客户均可以在中国进行投资。”

出现“生死时速”的现象,是不可避免的。从香港至上海注入资金,每日最高额为130亿元 ($2.1 billion),总额为250 亿元。这些限制都是净额,意味着,在一位投资者卖,另一位投资卖时,交易量会超过最高额。此种情况发生,是大概率事件,尤其是从香港向上海的资金流入。任何在香港证券公司开立有账户的投资者,都可以投资上海的股票。

之前,能投资中国股票的,都是养老基金这类机构投资者,并且要经过特别的批准。这些投资者还承受严格的单个限额的管制。另外,由于中国严格的资本控制,他们要拿回投入的资金,也很不方便。在中国对资本流动采取放松管制的举措时,经常被大肆宣传为进行中的金融改革的一部分,而“沪港通”的力度,比以上措施的大部分加起来还要大。如果进展顺利,类似的联结香港和深圳的直通安排会开通——在深圳上市的上市公司大多是创业公司。

敢于弄潮的外国投资者,可能会在上海交易所遇到许多新情况,以及服务不到位的地方。多年以来,中国政府没有明确外国投资者是否要支付资本利得税。行政管控措施有时是“简单粗暴”,如股票不能在同一日内买和卖、由监管者决定IPO的节奏等。在上海股市,个人投资者占交易量的80%,而机构只有20%;而在发达国家,这个比例正好相反。以上问题,有时会让人抓狂。公司治理也是不那么理想。中国政府希望“沪港通”这类直通安排,能为其市场带入更多的专业主义。换句话说,现在还有很不符合国际惯例的地方。

译自:《经济学人》 Sep 27th 2014 | Shanghai | From the print edition

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}