不断攀升的违约和更加严格的监管会止住中国影子银行的野蛮生长吗?信托公司是出售高收益投资产品的,年初,当众多信托公司中的一个预警,其一款产品有可能发生违约,投资人的反应是异常愤怒,并将情绪进一步漫延。当恐慌扩散时,监管者精心策划了对于此产品的救助,让人对 “诚至金开1号”这个名字更加放心。

但在近几周,上述系列产品的另外一个,“诚至金开2号”,处境更加不妙。此信托产品的基础资产是对一家已破产煤矿的贷款,在今年七月份到期后,就没有付过本息。除非将扣押的担保物出卖,投资人将无法收回本息,但这个司法程序需要一年时间。此事件,很自然地让人质疑久已流传的信念:此类投资产品的安全性,因为它们是由国有的大型金融机构销售的。

按照澳新银行的测算,在2009年信贷扩张之前,中国的影子银行数量很少,但现在至少有30万亿元(4.9万亿美元),占GDP的份额超过了50%—— 政府治理传统银行盲目扩张信贷的努力,使得众多企业转向了影子银行。

事实上,正是传统银行的投资,构成了影子银行最大的资金来源。所以,政府发布新规则,目的是使传统银行很难与影子银行这种不透明的方式进行业务往来 。

从2010年开始,影子银行的最大部门信托资产翻了五倍,达到12.5万亿元人民币。但从今年第二季度开始,信托资产的增长变得温和,并在六月出现了首次下降。影子银行的另一大类,银行承兑汇票的存量也开始下降。可以是因为这个原因,对影子银行将阻碍中国经济增长的恐惧开始消退。一个典型的例证是,“诚至金开2号”的违约,并没有在市场掀起什么大的波澜。

但如果由此得出结论,说中国的影子银行问题已经解决,无疑为时太早。在过去,只要遇到监管设置的障碍,影子银行都会象病毒一样变形,以绕过监管,这次也毫不例外。此次旨在控制影子银行的规定(即在在今年五月实施的央行127号文),有一个大的漏洞:转移到影子银行借款人的资金,先前在银行的资产负债表记载为“买入返售”,这是一个低风险的科目,要求很少的资本金;在央行禁止这种作法后,银行只是简单地将大量此类资产的科目改为“应收投资”,这个科目仅是稍微增加了点麻烦。

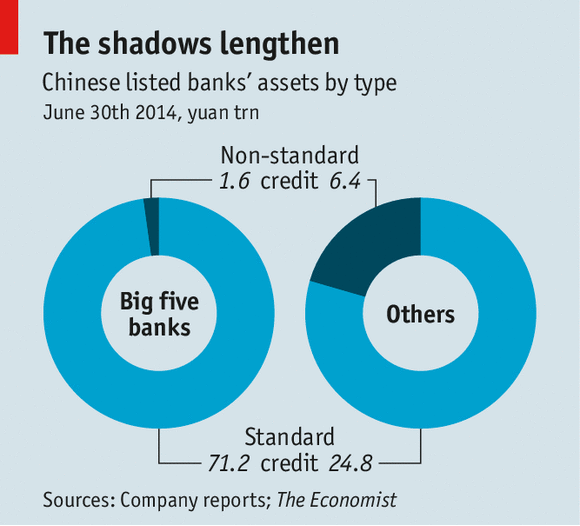

中等规模银行是影子银行最激进的借款提供人。通过分析前半年的财务数据,《经济学人》发现,从2013年底以来,其影子银行应收类增长至46%。“非标产品”现在占到其资产的五分之一(见图)。里昂证券的Patricia Cheng 认为,除非政府明确禁止,银行总能找到与影子银行做生意的方法。

来自“诚至金开2号”的教训,很难教育投资者。那些不幸买了此产品的投资人正准备上访。研究咨询公司用益信任(Use-trust)的分析员Li Yang说,他们试图向监管者施压,以让其介入,为他们做主。但尽管违约发生,中国的金融市场仍旧运作良好,这给了监管者信心不介入的信心。但如果发生金融风暴的话,也许是另外的作法。

由于更担心信托公司,富裕的投资者和银行现在将其资金投向信托产品同样危险的替代物。对于那些寻求高收益的投资者来说,证券公司现在成了“宠儿”。仅去年,委托给证券公司的资产就翻了一番,达到6.8万亿元人民币,而对大多数中国人来说,信贷仍被视作等同于黄金。

译自: 《经济学人》 2014年9月6日

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}