有人担心此事件会引进连锁反应,从而导致流动性紧张,但这种担心并无道理。毕竟,中国太阳能产业深陷泥潭(伴随着产能过剩和业绩下降)已是众所周知的事实。曾经是全球最大的太阳能企业无锡尚德,也在去年对其外国投资者债务违约。

由于地方政府的介入,超日公司在去年已经逃过了一场债券违约。尽管这周到期的金额微不足道(不到1500万美元),但政府没有救助。一位知情者说:最终, 10亿元的本金和相应利息也可能违约。

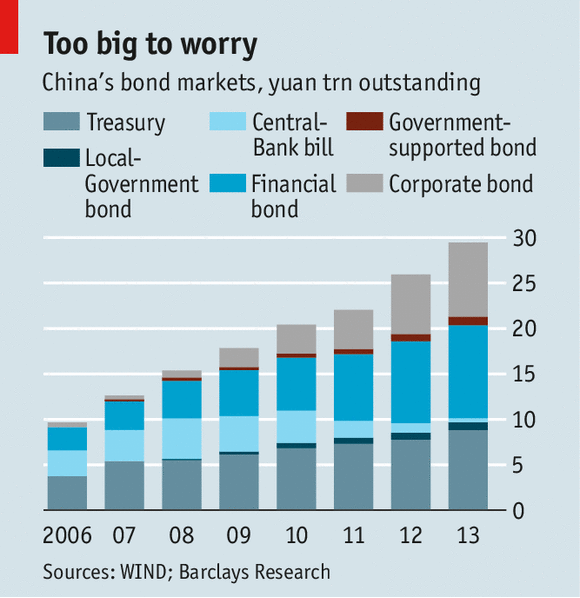

但许多分析员表现得很轻松。银河证券的Sun Jianbo的观点是:此次违约不可能对中国的债券市场产生大的撞击,虽然这个市场成立时间不久,但增长很快(见表)。他认为,中国的国内债券分为二类:有很强的政府背景的债券和只有很少政府背景的债券。他说,由于超日公司不是重要的国企,市场对政府救助超日公司的债券没有预期。所以,由此引发的市场恐慌会极其有限。

评级机构惠誉甚至认为,此次违约,“对于市场来说,长期利好”。这一方的观点认为,政府允许一个较小的公司违约,就是向投资人发出一个信号,以后要适当地对风险进行定价。另外一家评级机构穆迪的Ivan Chung指出:由于没有违约,使得中国的债券市场不成熟,无法建立必要的制度安排,以解决债权人会议、破产程序和债务持有人分配顺序这些基础性问题。

另外,本周的违约不太可能引起债券市场的过度反应,原因是中国大多债券由银行和保险公司持有,直至到期,这对市场的恐慌程度形成了极大制约。

只有一种情况会出现问题:一连串的违约发生,使得市场发生恐慌。此外,中国金融市场的不透明,会增加恐慌扩散的风险——如果投资者缺乏判断一家公司安全与否所需的信息,他们会将“孩子与脏水一起泼掉”。

译自:《经济学人》 2014年3月8日

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}