挤兑

有关金融危机系列文章的最后一篇,探讨在不影响信贷的情况下,如何最大程度地使银行更安全些。

银行是令人困惑的混合物。作为资本主义的核心,银行在存款者和借贷者之间搭起了桥梁:贷款给那些具有创新和企业家精神的人;同时,对那些想要安全地保管现金的节俭者,也提供保护,让其心情平静。当然,银行也有黑暗的一面:银行的存在的意义,是用来管理风险的,但是具有讽刺意味的是,银行经常是累积风险。一旦银行把事情弄糟了,不但可使财富流失,而且可使经济窒息。达成共识的是,五年前的危机起源于银行;没有达成共识的是,采取何种措施防止此类情况再次发生。关于此点,大家还在喋喋不休地争论。

为了理解银行重要的重要性,我们可以从一个典型的家庭或企业的角度进行观察:家庭或企业的债务形式主要是以住宅、办公室或工厂进行的抵押贷款,期限是固定的;而且在通常情况下,利率也是固定的。也就是说,家庭和企业的债务具有有很大的确定性。与之相反,企业和家庭的金融资产,却不受此类僵硬条款的约束:存款随时可取回;如果需要现金或投资发生变化,可以马上出售手头上的债券和股票。固定期限的债务和灵活的资产,形成了很好的配置。

一方的资产,是另一方的债务。企业和个人的财务,在银行的资产负债表里具有相应的镜象。银行资产负债表里的资产(银行发放的贷款)无法调整,但是债务(其客户的存款)的偿付是刚性的。这种格局,造成了很大风险:存款者如急于要求取款,就能够迫使银行廉价出售资产。更严重的是,如果债务的追索比资产出售的速度快,银行就有可能发生违约。银行的工作就是管理这种风险:通过持有具有风险的资产负债表,银行使得企业和家庭的资产负债表更为安全。

由于资产和债务的期限并不匹配,银行会给自己留一些发生差错的空间。银行通过以下二种方式建立弹性:首先,流动资产(指能以相对确定的价格快速出售的现金和政府债券)是安全阀。如果投资人突然停止购买银行的债券,或者存款人取出大额的现金,银行可出售流动资产。 这样,银行的资产负债表能够安全地两头收缩,符合债权人的要求。

由于其他原因,银行的资产负债表也可能发生两头收缩。如果出借人的预期降低,银行较高风险的资产(如个人按揭贷款、债券和公司货款)的价值会突然下降。更大的危险在于,银行的资产可能会小于其债务,也就是说,欠的比拥有的多。在此情况下,银行就会破产。为了预先防止此种不幸情况的发生,银行需要保持股本。股本就是银行的股东投入的资金。当银行资产价值下降时,股本首先吸收损失。由于银行的股东首先吸收了损失,银行的债权人(债券持有人和存款人)从而得到了不由它们首先承担损失的保证。

但是,银行并不是慈善机构,股本是有成本的。大致的经验规则表明:现金的收益率是0,象政府债券这类流动资产只有微不足道的2-3%。相反,按揭贷款能产生5%,信用贷款能产生近10%的利息。资产安全了,伴随的是收益的降低。通过分红或对其股票的资本利得,股东的期望收益约为12%,而债券持有人期望的收益约为4%。

这样,就导致了安全性和赢利性之间的冲突。银行必须在二者之间进行平衡。如果平衡得不好,就有可能引发金融危机。一个简单的方程式解释了银行为何过于激进的原因:资本回报率(RoE) = 资产收益率(RoA) x 杠杆。

逻辑很简单。如果资产收益率升高,银行股东就会挣钱。加资本回报率,就意味着持有更少的现金或政府债券等安全资产,因为这些资产的回报率不高。当所有种类资产的回报都下降了,如2000年初那样,银行会通过其他方式来提高资本回报率,即提高杠杆(杠杆即为资产对于股份的比率)。也就是说,从存款人或债券市场借得更多,然后借出或投资,银行可以提高其收益率。同样的资本,这种方法让它们的金融资产产生的收益更多。在短期内,股东就能赚到钱。

风险的控制

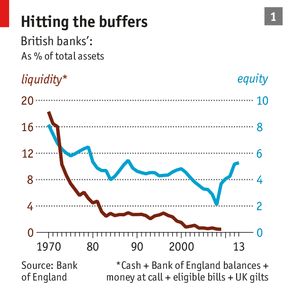

无疑,对安全机制的忽略,使得银行风险增大。 然而,对于金融业来说,追求资本回报率最大化是本能,对此银行的股东和CEO都心照不宣。英格兰银行2011年出具的一份报告表明,英国的大银行都是基于股东权益收益率的高低对其高管进行激励。这样造成的情况是,银行在可能情况下,使其短期利润最大化,从而使得流动资产和股票跌入历史性新低。(见表1)

2000年年中,杠杆已经失控。就2007年英国最大的银行皇家苏格兰银行(也是全球最大的)和美国最大的银行花旗银行而言,官方报告显示,危机发生时,杠杆约为50。也就是说,就每笔100美元的资产,它们仅能承受2美元的损失。这就说明:尽管美国次货市场只占全球金融市场很小的份额,却能够制造这么大的麻烦。高负债和问题贷款,使用得这些银行呈现“自由落体式”坠落。

对此,监管方面最重要的回应是,1989年在巴塞尔修改了国际银行业规则,这就是通常所说的巴塞尔协议III。由于采取了有关安全方面的四条基本措施,与以前的历次修改相比,巴塞尔协议III更加严格:银行应该增股、持有更多的流动资产、减少杠杆(最大的杠杆率是33)和减少对短期资金的依赖。在那些救助银行引起众怒的国家,以及金融业的债务问题比实体经济更严重的国家,监管更加严格。

最激进的措施是,拆分那些被视为“大而不倒”的金融机构。 将这些金融机构拆分成更小的和更简单的银行,会使监管变得相对简单,更重要的是,可以防止这些“巨无霸”破产对当地经济或政府财政产生的毁灭式打击。但是,对资产和债务拆分和进行重新分配,是件非常困难的事情。

一个替代方法是,禁止银行从事危险的业务。在美国,美联储前主席保罗•沃尔克提出“沃尔克规则”,禁止吸引存款的银行从事自营交易,也就是说,银行不得用客户的钱,投资于股票、债券和衍生品。理论上,“沃尔克规则”可以避免银行以存款进行交易,从而发生损失。事实上,很难区分银行进行的交易,是为了客户利益,还是仅为了自己的利益。

在欧洲,监管者采用了另外一种方法。无论是英国还是欧元区,“围栏”规则要求将客户的存款与银行的其他负债分开。 为了符合此要求,银行能持有的资产仅限现金、政府债券和对个人或企业贷款。风险相对比较大的业务,如股票和衍生品交易、公司债券承销,将在“围栏”外,由独立的资金进行。

但是,即使实施“围栏”规则,银行依旧会发放贷款。这本身风险也很大。例如,英国商业地产贷款(商业地产为银行对办公用房和购物中心的贷款,占了按揭市场很大的一部分,在最多时可以占到大于GDP的20%),同样是不稳定的:在2007年至2009年间,商业地产的价格下降了近45%。在美国,即使是最好的优先级按揭贷款的拖欠率,在2010年也达到7%。所有这些风险,都不能排除在“围栏”之外,或者由“沃尔克规则”解决。

考虑到以上因素,有人提议,银行应该持有的股本,应比新规则要求的还要多。 斯坦福大学的Anat Admati和马克斯·普朗克研究所的Martin Hellwig 在其新书里提出,持有更多股本的成本被夸大。原因在于:大一些的缓冲使得银行更安全,这样,其他形式的资金(如债券)成本将下降。在一篇相关论文中,英格兰银行的David Miles对提高股本的成本和收益进行了评估。得出的结论是,当股本为银行风险调节资产约16-20%时,二者是相等的 – 这个比例甚至比巴塞尔 III要求的还要高。

银行家们(其中最有名的是摩根大通的杰米·戴蒙)认为这个比例太高。他们担心,如银行被迫持有过多的股本,会导致二种结果:一是银行会减少贷款,因为现存的缓冲仅可覆盖很少的信贷。二是,高股本意味着低杠杆,这样会将资本回报率降至投资者的预期之下,使得银行很难筹集到监管者所要求的股本。更严重的是,如果此种情况持续,会逐渐造成对银行的清盘,因为投资人会将其资金投到其他地方。为了提高资产收益率,银行仅有的替代方法为向借款人收取更高利息。

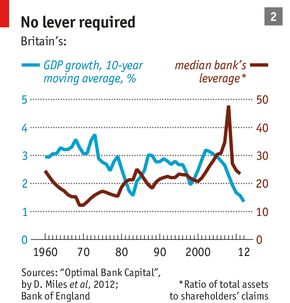

双方的观点都有一定道理。学者们认为较高的股本不会减少信贷的说法,无疑是对的。股本毕竟是一种资金的来源,而不是运用。历史上,更低的杠杆率伴随信贷和GDP的增长。(见表2) 但是,同样正确的是,如果没有杠杆增加收益,银行就需要从其资产中挤压出更多收益,从而导致信贷成本增加。

这就需要第三种方案。一些研究者认为,如要在股本和债务之间求得更好的平衡,使用的资金得兼具股本和债务的特性。因此,他们希望银行向投资人出售更多的“或有资本”。平常,这些借据起债券的作用,支付收益并在到期时还清。但在危急时,则从债务转变成股本,以吸引损失。

无疑,这是一种颇有吸引力的想法,不仅在于它提供了债务和股本迷局的更加明智的解决方案,监管者也同样力推此事,因为此方案会鼓励银行的债权人对银行进行更多的监督。理论根据是,如果银行的债权人知道它们的债券会转化成为危险的股本,大机构投资人,如保险公司和养老基金,就会仔细梳理银行的账簿,从而会很快发现那些得了利润饥渴症的CEO从事的高杠杆业务。或有资本是否廉价还不确定:尤其对于那些看起来有风险的银行,投资人可能会要求更高的收益率。

第三种方案无疑是比较好的选择。在此种情况下,不但监管者,市场也监督银行审慎行事。2010年,英格兰银行的Andrew Haldane在一篇论文中指出:银行的借贷成本是扭曲的,因为投资人认为大银行在遇到危机时,会得到政府的救助,因此,对于此类银行发行的债券,它们愿意承受较低的利息。但是,这种做法对银行的决策造成了扭曲:由于此种资金比较便宜,一点也不奇怪利润饥渴的银行家就此享用饕餮大餐。

操纵和勒索

操纵市场和依赖纳税人的补贴,将银行从资本主义的骄子变成了耻辱。监管者正在致力于改变这种状况。2012年,英格兰银行和美国联盟存款公司(FDIC)联合发表了一篇文章,说明了其将采用的新方法:当下一个大得足以威胁整个金融系统的银行倒下,监管者准备使用银行的“遗嘱”(即“处置计划”说明对其持有资产如何处置)。在此情况下,监管者接管发行问题的银行,取代该银行的管理层,在债券持有人和股东之间分配损失。

这种方法发出的信息是清晰的:监管者不会试图阻击银行倒下,而是为银行倒下做好了准备。监管层希望通过采取这种方法,使得银行的管理层回应:持有足够的股本和流动资产,这样银行才能不发生麻烦。尽管如此,有些银行还是管理混乱、不透明,以致于无法以有秩序的方式进行清盘,从而“大而不能倒”。由于这种原因,国家对它们的支持,或明或暗地存在。尽管新的安全措施是法律强制规定的,而不是银行的自行选择,那些“巨元霸”们依然是令人困惑的混合物:凭惯性而行的资本主义、补贴和政府管制。

《经济学人》 2013年10月5日 译者:柯荆民

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}