译者按:

2008年金融危机后,传统的货币政策工具受到诟病,并被弃置不用。本文探讨了二大类非传统工具:量化宽松(QE)和前瞻性指引。QE的操作大家已经很熟悉,即印钞票来购买债券等金融资产,以达到降低利率、减少融资成本的目的,但前瞻性指引作为一种全新的、软性的货币政策工具,同样被广泛应用。

据媒体报道,9月23日上午开盘后,联邦公开市场委员会投票成员、纽约联储主席William C. Dudley在福特汉姆大学的公开演讲中表示,劳动力市场的改善状况以及经济增长的前进动力两个经济测试指标表明,目前的经济状况仍很脆弱,美联储不适合开始缩减购债节奏。

而在此前一个交易日,圣路易斯联储主席James Bullard戏剧性地预测美联储可能在10月削减QE,引发市场恐慌。美联储官员前后不一致的表态,使得前瞻指引的可信度受损。

本文为有关金融危机系列文章的第三篇,讨论各国中央银行在经过反思后,采取的用来促进经济增长的非传统货币政策工具。

在金融危机前,中央银行的工作简单而明确:维持较低和较稳定的通货膨胀率,以利率对经济周期进行调整。 看来,中央银行具有有效的工具来达到此目的:平稳地提高主要短期利率,抑制信贷并以此控制通货膨胀;或者平稳地降低主要短期利率,以放松信贷并以此促进增长和就业。在危机前的十多年,对此技术的娴熟运用,使得全球经济稳定增长,以致经济学家宣称出现了经济周期中的 “大缓和”。但是,事实证明,“大缓和”是短暂的,因为崩盘终结了“大缓和”。这不但影响了中央银行的声誉,而且影响了中央银行赖以促进增长的操作工具。自此,货币政策发生了重大变化。

2008年秋,伴随着信贷紧缩,萧条出现,导致需求的急剧下降。因此,发达国家的中央银行大幅度降低了基准利率。2009年的早些时候,许多国家的基准利率接近零,达到了经济学家所说的“零下限”。即便如此,还是看不到增长的曙光。虽然在理论上可以将利率降至零以下,但这无助于问题的解决:负利率仅会让存款人从银行取出存款,并以现金方式保管(在此情形下,回报率为零,但比负利率高)。在弃置一个时期以来作为货币政策的主流工具后,发达国家的中央银行面临让人恐惧的产出大幅下降,以及高涨的失业率。

对于此种挑战,中央银行不是全无准备。在上世纪90年代,在资产价格崩溃后,日本经济下滑。由于面临增长乏劲以及通货紧缩,日本银行在将利率大幅度削减至接近零后,使用了一系列非传统货币政策工具进行实验。尽管大部分人认为,日本银行的表现,如果不是全部失败的话,也是令人失望的,但发达国家的中央银行却从日本银行的经验中得到了启发。

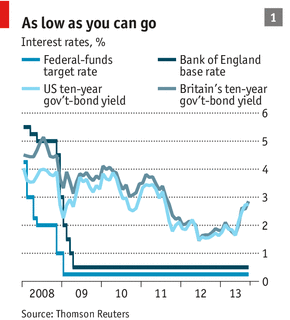

非传统货币政策分为二大类:资产购买和“前瞻性指引”。资产购买是中央银行典型操作的自然延伸。例如,美联储长时间以来购买国债和其他短期债券,以提高货币供应和降低短期利率。在短期基准利率降至接近零之后,美联储开始购买长期证券(如10年期国债和资产支持证券),以降低长期融资成本(见表1)。

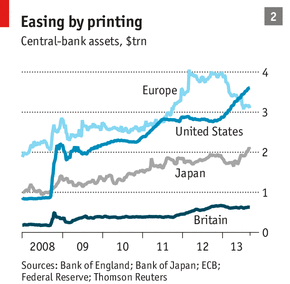

QE就是印钞票购买资产。在此情况下,中央银行公布有关其储备要达到的增长数量的购买计划。2001年,日本银行首次采用QE,承诺一个月购买4千亿日元的政府债券,以将储备数量增至5万亿。金融危机发生后,美国、英国和日本的中央银行都进行了QE,购置了大量金融资产(见表2)。

经济学家认为,QE以以下方式起作用。中央银行强调“投资组合平衡效应”。当中央银行以新发行的货币从投资人处购买债券后,投资人就会用出卖债券的所得,来购买不同风险和期限的资产,以对其投资组合进行平衡。在此过程中,资产价格会被拉高,而利率被压低,因为对于债券的需求增加,债券就可以以较低的利率出售。相应地,相对廉价的借贷成本刺激企业和家庭进行投资和消费。

QE还能够通过财政效应刺激经济增长:较低的利率减少了政府的借贷成本,并且相应地减少了对于未来税收的预期。此外,QE还有助于形成对通货膨胀的预期。如果中央银行宣布一个更高的新的通货膨胀目标,就会采用QE,来使市场确信它会达到这个目标。因为,在其他条件相同的情况下,流通中货币数量的增加,会导致物价上升。如果人们意识到他们手中的货币会贬值,他们就会少存多花。

语言的力量

“前瞻性指引”是另外的一种非传统工具,试图以更加明确地表达中央银行未来政策的方式,来促进经济增长。1990年日本银行首次使用此工具,试图以口头告知的方式使经济恢复正常。当时,日本银行承诺,“直至对通货紧缩的担心消除”前,会保持主要利率接近零。美联储和英格兰银行后来模仿的就是此种操作。在2009的早些时候,美联储称,在一段时期内,其利率可能会保持较低。2011年8月,为了强化这种说法,加上了一个固定日期,称:直至2013年中期,其将保持低利率。

2012年12月,美联储再次强化了政策传导。它宣称:只要短期通胀的预期不超过2.5%,并在失业率降至6.5%前,其将保持低利率。2013年8月,英格兰银行采取同样的做法,宣称:如果金融市场运转正常,并且通货膨胀得到控制,在失业率降至7%之前,它将不会提高利率。

如同QE,“前瞻性指引”以以下方式起作用。如同增长的货币供应会导致高物价发生一样,在被市场确信的情况下,容忍未来更高通货膨胀的承诺,会刺激现有的经济。同理,在较长时间内保持短期利率较低的承诺,会降低长期利率,因为长期利率即为短期利率的复利,再加上对通货膨胀和其他风险的补偿。

此外,“真正的”或者说经过通货膨胀调整的利率(即“名义”或宣称的利率减去预期的通货膨胀率),会对投资人产生影响。当通货膨胀的预期为负(意味着物价下降),真正的利率可能实际上升。通货紧缩(相对商品,单位货币的价值提高),事实上提高了借贷成本。相反,如果中央银行以令人信服的方式承诺,未来通货膨胀率会上升,则真正的利率可能下降,甚至降至零以下。如果说负的名义利率不起作用的话,负的真实利率肯定会起作用,因为,此种情况下持有现金并不是好的做法:通货膨胀侵蚀了硬通货和存款的购买力。此时,人们理性的做法应该是:少存款,多进行借贷和投资。

从理论到操作

研究结果表明,QE确实降低了长期利率。通过实践得知,6千亿的资产购买能将长期利率拉低0.15-0.2个百分点,其作用相当于将美联储的基准短期利率减少0.75%个百分点。即使英国银行的借款成本出名地难降低,据估计,英国与美国一样,与没有实施QE相比,较低的利率能将真正的产出提高2-3%。

最近的研究结果还表明,对于加强中央银行的前瞻性指引,QE也直到了相当大的作用。例如,即使还没有实施QE,美联储的信号会导致大部分资产价格的变动。但是,市场对未来利率的预期显示:如果伴有QE购买时,投资人会认为中央银行保持利率低的承诺更可信。

现在还无法证明,前瞻性指引对于促进产出是否有作用。达成的一些共识是:对于未来政策的传导,会降低长期利率。但是,利率下降的原因不明:可能是市场相信中央银行会保持低短期利率的承诺,此种做法鼓励更多的投资和增长;也可能是市场把中央银行的前瞻性指引看作经济比预期差的信号,意味着对于贷款更少的需求。如果是后者,则前瞻性指引抑制了投资,起到了相反作用。

最近的研究成果表明,承诺的可信度更为重要。在以下情况下,前瞻性指导更有作用:明确地表明了对于特定政策的“承诺”,而不是对于未来经济条件进行“预测”,并且承诺以上述“预测”为条件,出台相应政策。

可以确定的是,尽管进行了种种努力,发达国家的经济仍处于风雨之中。在英国,产出仍低于经济危机前的最高值。在美国,就业人数比2007年的合理预期少了1千万人。欧元区则刚刚逃过再次跌入低谷的命运。尽管如此,欧元区的失业率仍保持在二位数。简而言之,看起来,非传统的货币政策并没有传统的工具那样有效,但是,对于形成此种情形的原因,还没有达成一致。

一些经济学家认为,不管是传统的,还是非传统的货币政策,在零低限情况下,丧失了大部分威力。牛津大学的Simon Wren-Lewis认为:如果无宽松的财政政策(如更多的政府支出和更低的税收),将新产生的货币和低利率传导至实体经济,货币政策本身并不能使经济稳定。其他经济学家,如野村研究所的Richard Koo认为,道理很简单,如果公司和家庭已经高负债,较低的长期利率不可能引发更多的负债。

有些经济学家认为,如果中央银行能更加积极地推行,非传统的货币政策应该表现更好。在日本进入零下限后,伯南克(当时的普林斯顿大学经济学家,现在的美联储主席)认为:日本应该设定更高的通货膨胀目标、购买更多的资产,以及通过购买更多的外国货币以使日元贬值。斯坦福大学的Robert Hall认为,将真正的联邦资金利率下降至-4%,就足以使美国经济发展得更快。但是,只要美联储将通货膨胀率保持在2%左右,真正的利率不会低于-2%(即,联邦资金利率为0,减去2%的通货膨胀率)。

以加州大学伯克利分校的Christina Romer为代表的许多经济学家认为:需要心理刺激以提升经济。她主张 “体制变革”,意味着不仅是领导层的改变,而是要对政策进行重大调整。她要求中央银行停止通货膨胀目标,而集中于总支出,即名义GDP。虽然在大多数情况下,这二种方法产生的结果并无二致,但是,在经济快速下滑时,名义GDP目标给予中央银行更大的行动自由,以解决失业问题。按照她的观点,同样重要的是,此种政策变化会向市场发出信号,美联储定会一劳永逸地解决问题,以恢复经济快速增长。

在有人批评中央银行做得太少的同时,总有人担心中央银行做得太多。一些研究者认为,通过以人为方式推高资产价格,中央银行加大了不公平,即对于那些做坏事的金融机构进行了奖赏,这为下一次危机埋下了种子。美国的右翼警告说,QE导致货币供给的过度增加,结果一定是货币贬值和恶性通货膨胀。还有人认为,发达国家的低利率,会将热钱推向新兴市场,引起金融动荡。

也许要花上几年时间,以辨别哪一种观点更可信。直至1963年,弗里德曼和施瓦茨出版《美国货币史》后,才确定地证明错误的货币政策加深了1929年大萧条。这对于许多仍然在低于平均增长水平中苦熬的国家是不幸的消息,因为它们无法对当今有关货币政策的争论进行判断,以决定何去何从。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}