译者按:

债务作为一种金融工具,其出现甚至早于货币。在经济繁荣时,人们会进行借贷,加杠杆,此时资产价格的增长会快于借贷成本。但一旦泡沫破灭,就会进入痛苦的“去杠杆化”过程。而此时,中央银行会加息,以减小负债成本,以及促使储蓄者进行消费,以此来拉动需求。

本文为有关金融危机系列文章的第二篇,讨论在危机中债务和“去杠杆”所起的作用。译自《经济学人》2013年9月14日 译者:柯荆民

美国住房抵押不断增长的违约率,引发了五年前的金融危机。由于投行本身的高杠杆,尽管上述违约不是很大,投行还是无法承受。象瘟疫一样,违约弥漫在2007-08年的美国金融业。受到惊吓并且缺乏现金的银行和其他金融机构停止了放款,以致传导到整个经济体系。大萧条和巨额的财务救助,使得政府债务增加。而政府债务的增加,使得人们增加了对欧元地区国家信用能力的担心(高潮是希腊2012年的违约)。就此而言,债务是此次金融危机的原因和结果,并且是金融危机还在继续中的主要原因。

经济学家倾向于把债务当作一种使得资金流入最需要领域的有用工具:从资金盈余的债权人到资金比较紧缺的债务人。在金融危机前,全球信贷市场的扩大和加深,被认为是刺激了经济增长:使得更多的贷款人,以更低的资金价格,取得更多的贷款。但是,当危机发生时,债务从向上爬的梯子变成了快速下滑的滑道。因此,探究在何处出了问题,在何时债务变得危险,成为经济学近年来的热点。

债务恐怕是最古老的金融工具,其出现甚至早于货币。考古学家已经发掘出多块巴比伦的烘干的黏土碑,上面记载的债务比基督还早三百年。但是,尽管债务具有神奇性,但并不那么受到尊重。在德语里,“债务”这个词意味着“罪恶”,而且似乎许多德国人现在还是持这种观点。那些债务高筑的人被认为是肆意挥霍者,而那些放债的人被认为是唯利是图和无同情心。这缘于债务不近人情的特质:不管发生什么,必须按时足额归还。债务跟其他金融上的义务区别很大,比如,股份就比较灵活,可承诺利润或多或少的减少。

2008年前,宏观经济模型对债务比较忽视(尤其是私人债务和国内债务),更不用说违约。毕竟,从经济作为一个整体层面看,债权人和债务人相互抵消:一个人欠的钱就是另一个人有的钱。这样,债务人的债务和债权人的资产,相加为零。从此点看,债务无足轻重。

显然,债务绝不是无足轻重的,并且债务的消除也并非总是零和游戏。但是,将债务纳入经济模型,要求宏观经济学家面对令人棘手的复杂情况:比如,异质性(将经济学分为债权人和债务人二部分);不连续性(允许违约代表的经济关系突然中断)。

替代的方法是进行实证研究,分析历史数据以找出债务在何时变得危险。由于债务人(政府、金融机构、企业或家庭)不同,债务性质不同(贷款、债券,短期还是长期),以及币种不同,债务的危险性是不同的,

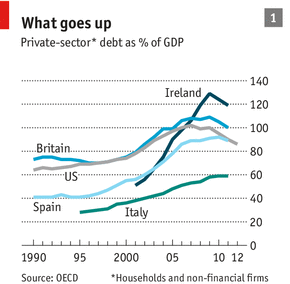

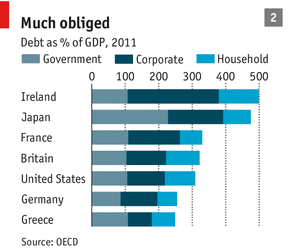

很多实证研究都着重于政府债务(将在本系列的较后部分加以讨论)。但是,引起2008年金融危机的,为私人部门的债务,尤其占了家庭债务的很大部分的抵押贷款。另一个原因是银行的大规模借贷。在90年代早期的日本金融危机中,非金融机构所欠的债务起了较大作用,但在2008年的全球金融危机中,却并非如此。表1以在GDP中所占比例的方式说明了近年来发达国家家庭和公司债务的增长情况。表2则显示了全部三类债务。

公司、家庭和政府的债权人多为银行和其他金融机构。这些银行和其他金融机构以发放贷款和购买债券方式提供融资。同时,这些金融机构本身也进行负债:债权人为存款人、债券持有人以及各种类型的其他“金融机构的贷款人”。就其实质而言,银行为中间人(“金融中介”),它们借入资金的目的是为了借出,所以同时有许多资产和负债。

贷款者的高杠杆

事实上,相对金融机构,政府、家庭和非金融机构的负债是相形见绌。按照经济合作与发展组织(一个发达国家的俱乐部)的统计,在2011年,卢森堡金融部门的负债达到该国GDP的4,900%之上。也许,这个小公国是一个极端的例子。但是,在金融服务赫赫有名的其他国家,这个数字也同样让人印象深刻,如爱尔兰金融部门的负债达到GDP的1,434% ,英国达到837%。尽管理论上金融机构会持有相应价值的资产,这样的负债程度看起来也比较触目惊心。

如果公司或家庭拥有较多债务,即使其资产价值小幅度的下降,也会使该公司或家庭陷入破产边缘。例如,如果一个家庭拥有价值100,000美元的住房,对银行负债90,000美元。这个家庭的净资产值为则10,000美元。但是,如果住房价值下降5%,此家庭的净资产就会减半。在金融危机期间,资产的急剧下降导致的损失更加严重:许多家庭发现其房屋的价值小于抵押贷款的数额!同样,那些用巨额负债进行投资的金融机构,会发现其损失超过了所有者权益(即股东注入企业的投资额)。

除了对于资产价格的下降敏感,高负债者同样易于受收入变化的影响。过去的负债,给它们留下很小的空间再进行借贷,以抵御金融风暴。这样,重负债的家庭发现其很难“抹平”它们的消费;同样,陷入债务之中的公司,也会发现当它们收入减少时,再进行投资相当困难。

为了评估债务对金融稳定造成的威胁,经济合作与发展组织的Douglas Sutherland 和 Peter Hoeller 计算了无经济周期变化时债务对GDP的趋势比率。他们注意到:危机前,大多发达国家正在享受宏大和长期的经济繁荣,而金融业的债务走势超出通常的趋势比率。

Messrs Sutherland 和Hoeller 也发现,金融部门债务的不断增长,会在很大程度上结束经济繁荣。通常情况下,如同此次金融危机一样,崩溃会加深。家庭借贷的道理相同。他们计算出,在家庭债务符合这种趋势的情况下,萧条的概率是十分之一。但是,如果对此种趋势的超出达到GDP的10%(如在金融危机前深受其苦的那些国家发生的),萧条的概率提升至四成左右。

以上是从借款人的角度进行研究的,而其他一些经济学家则从贷款人的角度进行研究。按照国际清算银行Claudio Borio和他的同事担心,如同2008年美国金融危机、1991年日本危机和1997的亚洲金融危机显示的那样,银行和其他贷款人发放给家庭和企业的信贷相比GDP增长过快,经济就会屈从于长期的“金融周期”。如果传统的商业周期以经济增长和消费价格通胀的升降进行表现,金融周期则意味着信贷和资产价格通胀更持久和更宽广的起伏。

当信贷被关进笼子

南安普顿大学的Richard Werner认为:为什么信贷有时偏离之前的趋势比率?答案可能在于这些信贷的流向。当银行发放贷款后,它会在借款人的存款账户贷记此笔资金。这样,此笔贷款增加了货币供给。如果此笔贷款用于购买新车、工厂或其他刚生产出的货物,它就带动了需求,有助于经济使用其产能。但是,如果经济已经达到全部产能,此笔贷款可能只是相应地提高了价格。无论是哪一种情况,此笔贷款将同时增加债务和名义GDP(经济产出的货币价值),但并不改变债务和GDP之间的比率。

贷款可能会被用于不同的目的。它们可能会被用来购买现有的资产,如住房、办公用房或者是收购竞争者的公司。由于这些资产已经存在,这种购买不会直接导致GDP的增加(GDP仅计算新的货物和服务的产出)。结果是,债务增加了,但GDP并没有相应地。

更重要的是,对住房等资产的购买,会推动此类资产的市场价格。其他住房所有人负债意愿增加(因为他们感觉更富有),以及更有能力这样做(因为他们拥有的作为抵押品的房屋价值上升)。在危机前,尽管债务不断上升,美国家庭的净财富却持续上升,因为他们的房屋和其他资产的价格上升得更快。这样,借钱购买资产就具有了自我强化的效果:一个人的购买,使得另一个人的借款变得更加有意愿和更加可行。

最终,金融周期达到最高峰。借款人意识到,他们并无用于支付更多负债的收入。在那一刻,周期发生逆转。当资产价格下降时,对担保物的限制就会加强,导致贷款的减少,这样,价格会进一步下降。不幸的是,有件东西的价格是不会下降,那就是家庭和公司已经发生的债务。尽管他们的资产价值下降,家庭和公司债务的价值顽固地保持稳定,如同写在了晒干的黏土上。

公司和家庭将会以“去杠杆化”来减轻他们的债务。这可以下三种方式进行:违约、出售资产或“挣多花少”,以便用中间的差额来还债。

尽管“去杠杆化”有助于改善家庭和公司的财务状况。但是,从经济作为一个整体的层面来看,这种作法使事情变得更糟。“一个人的支出就是另外一个人的收入”,支出的减少会对收入造成不良影响,导致Nomura 研究院的Richard Koo所说的“资产负债表收缩”。在此情况下,即使收入和价格事实上没有下降,人们也不会以原来的方式行事,而此时,债务的货币价值保持不变。这样,由于债务本身导致的经济弱点,使得债务更加令人无法忍受,债务人陷入一个陷阱,萧条经济学家Irving Fisher将之称作“债务通缩”。

而金融业的“去杠杆化”过程,会“更深”、“更快”和“更糟”。“更深”,是因为银行就其权益而言债务过高(以前说过,这些银行是以“高杠杆”的方式运营的)。“更快”,是因为这些债务的期间短于资产,使得银行没有时间调整资产负债表。“更糟”,是因为这个过程同时伤害了银行的竞争对手和客户。在2007年和2008年,投资银行和其他自营商对于证券的快速出售,不但压制了这些证券的价格,还降低了其他银行含有类似资产的投资组合的价值。另外,银行和其他贷款人开始提前收回贷款(或至少停止发放新贷款),引起了范围更广的信贷收缩。

这种令人扭曲的“资产负债表收缩”可以避免吗?原则上,当债务人花得更少时,存款人可以花得多一些,这样有助于保证需求。为此,中央银行可降低利率,这样,不但可以减少借款人的负债成本,而且还可以防止由于节俭而造成的过分储蓄。2007年夏,美联储将政策利率从当时的5.25%下降到2008年12月的0-0.25%。英格兰银行也采用了相同的措施。

另外,政府可以花得更多,财政开支甚至可以超过税收,以达让私人部门“挣多花少”。在另外一篇论文里,Sutherland和他的合作者说明,公司(尤其是金融机构)借贷的增多会导致公共债务的上升。这也是经济危机之后在许多发达国家发生的事实:大量的政府支出有助于弥补公司和家庭的亏空。但是,也引发了相应风险的激烈争论。(未完待续)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}