译者按:

反思美国的经验,有助于我们防范金融风险。在钱荒之前,在低利息下,有些银行为了加大杠杆,从货币市场借入了大量资金,来支撑期限较长、收益较高的投向为地方融资平台和房地产的受益权等非标产品,跟08年的美国次贷危机中出现的现象并无二致。只因为二条原因没有促成危机:一是没有中国的房价没有同美国那样下跌;二是监管者进行了干预:央行通过“钱荒”,对金融机构的这种盲目借贷行为进行了惩戒。

崩溃过程

即使在五年后,我们仍旧可以感受到金融危机的后果。作为一系统(五篇)总结金融危机教训的文章的第一篇,本篇文章探求金融危机产生的原因。

2008年9月,作为一家正发展中的全球性银行,雷曼兄弟的倒塌,几乎使全球的金融系统遭受灭顶之灾。为了挽救金融行业,政府用纳税人的巨额款项进行了的救助。即使是这样,紧接而来的信贷收缩将已经麻烦的经济下行,变成80年来最严重的经济衰退。相关政府采用天量的货币和财经刺激来防止经济进一步恶化,但是,相比二次世界大战后的经济腾飞,这种恢复仍然是很脆弱的。在很多富裕国家,尤其是金融危机演变为欧元危机的欧洲国家,GDP仍然低于金融危机前的高峰时期。这次崩溃的结果仍然影响着着全球经济:正如我们看到的,在美联储准备逐渐减少以购买债券的方式来促进增长的努力后,金融市场在颤抖。

在将近六年后看来,此次危机是由多原因引起的。首先,当然也是最明显的,是来自金融从业者他们自己,尤其是那些非理性和充满活力的盎格鲁-撒克森类型 -- 他们声称找到了一种可以消除风险的方法,而事实上,他们对风险失去了控制。无疑,中央银行和其他金融监管者也要承担责任,因为它们容忍了这种愚行。宏观经济背景也有一定关系。“大缓和”(多年的低通货膨胀和平稳增长)给人们带来了过于乐观的情绪,降低了风险意识。亚洲过多的储蓄拉低了全球利率。有研究表明,危机发生前,欧洲的银行极其贪婪地从美国货币市场进行借贷,并使用这些资金来购买问题证券。所有这些,在风险貌似变小的当今世界,形成债务狂潮。

首先,是金融从业人员的愚昧。金融危机前,在美国,就发放了许多不负责任的抵押贷款。贷款发放给了信用记录不好和还款有困难的借款人。随后,这些高风险的抵押贷款被放到了大银行的金融产品设计人员面前。通过将大量的抵押贷款放入资产池,这些担保品变成了据称是低风险的证券。在每笔贷款的风险不相关时,资产池是起作用的。这些大银行认为:美国不同城市的房地产市场会独立地有升有跌。但是,这种判断被证明是错误。自2006年开始,美国经历了全国范围内的房地产价格下跌。

放在资产池内的抵押贷款被用来支撑一种称为担保债务权证的证券(CDOs)。按照可能会违约的风险程度,这些担保债务权证分为几层。投资人购买相对安全的部分,因为他们相信穆迪和标准普尔给出的三A评级。这是另外一个错误,这些评级机构由设计担保债务权证的银行付费,所以在进行评级时十分慷慨,给予了这些债券过高的评级。

投资者之所以购买这些证券化金融产品,是因为这些金融产品看起来相对安全,并且在全球利率低迷的情况下,能够提供较高的回报。至于这种低利率是中央银行的错误还是全球范围内资金转移的结果,经济学家还在喋喋不休地争论。一些经济学家认为,美联储让短期利率过低,拉低了长期贷款利率。而美联储的辩护者们,将责任归结于过度储蓄,尤其是中国相对投资而言过多的储蓄:这些资金流向安全的美国政府债券,从而拉低了利率。

正是这种低利率,刺激银行、对冲基金和其他投资者寻求能给它们提供高回报的高风险资产。在回报肯定超过借贷成本的假设下,低利率使得这些金融机构借入额外的资金来扩大它们的投资并获利。“大缓和”的低波动性增加了通过此种方式加杠杆的诱惑。如果短期利率低但是不稳定,金融机构在加大杠杆进行投资时会有所顾忌。但是,如果短期利率并且看起来很稳定,金融机构就会承担从货币市场进行借贷的风险,以购买高收益证券。这就是08年经济危机实际上发生的情况。

从房地产市场到货币市场

在美国的房地产价格下降后,一系列反应,暴露了金融系统的脆弱性。资产池和其他“聪明”的金融设计,并不能向投资人提供所承诺的保护。抵押债券的价值大幅度下降,甚至已经毫无价值。尽管有评级机构的背书,担保债务权证变得一钱不值,尽管之前它们被认为是安全的。无论是低价出售这些可疑的资产,还是以它们为抵押取得许多银行赖以生存的短期资金,都变得非常困难。相应地,由于“按市值计价”的会计规则(这些会计规则要求金融机构以现行的价格重新评估资产,并且承认可能永远也不会发生的纸面损失),“减价出售价格”快速地削弱了银行的资本金。

2007年,也就是雷曼兄弟倒闭的前一年,银行开始怀疑它们的交易对手方的生存能力。此时,作为金融系统最终粘结剂的信任开始消失。银行和其他资金批发者干脆拒绝提供短期信贷,使得那些极其需要信贷的金融机构只得求助股东。北岩银行(英国五大抵押贷款银行之一)在2007年秋天过早地中枪躺倒。

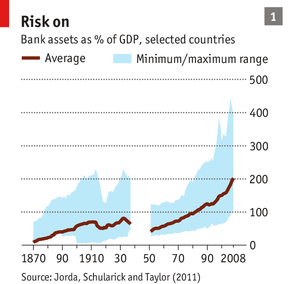

对于任何一个环节的破碎,交易对手方之间复杂的债务链都是敏感的。信用风险调期(作为一种对赌工具,如果第三方对贷款违约,卖方同意赔偿此金融工具的购买者),被证明是积聚风险,而不是分担风险。由于其出售的信用风险调期要求兑现的数量不断增多,在雷曼兄弟破产后几天,美国保险业的巨头AIG陷入危机。人们这才发现,整个金融系统是建立在如此脆弱的基础上:银行让它们的资产负债表膨胀(见表1),但是拨付了过少的可吸引损失的资本金。事实上,银行是以借入的钱进行赌博。这种赌博在经济好的时候会得到酬报,但在经济坏的时候,会带来灾难性的后果。

监管缺失

金融的失败是主因,但金融从业者并不是惟一值得责备的人。中央银行和其他监管者也同样受到诟病,理由是:未能很好地处理危机、未能控制经济不平衡,以及未能对金融机构进行适当监管。

监管者最大的错误是让雷曼兄弟破产。这无疑加大了市场的恐慌。突然间,金融机构不再互相信任,导致没有人愿意向外借钱。由于无法向金融机构借款以支付供应商价款和支付员工工资,实体企业冻结了花费,以贮存现金,这引起了实体经济的大问题。具有讽刺意味的是,让雷曼兄弟破产的 “不干涉 ”决定,导致了更多而不是更少的政府干预--为了消除相应的恐慌,监管者不得不救助几十家金融机构。

远在让雷曼兄弟破产之前,监管者就犯了很多错误,最明显的,就是容忍全球经常项目的不平衡和助长房地产泡沫。中央银行在很久之前,就表达了对于美国的巨额财政赤字和相应的大量亚洲储蓄资金涌入的担心。伯南克在2005年,也就是他代替Alan Greenspan担任美联储主席的前一年,就警示过储蓄资金过量的问题。但是,对于亚洲净资本流入的关注,冲淡了对来自欧洲银行更大的资本流入的关注。这些欧洲银行买入了大量的美国问题证券,而融资竞来自它们从美国货币市场的取得的借款。

换句话说,尽管欧洲人认为其为盎格鲁-撒克森进行大手大脚花费的无辜牺牲品,它们的银行也与此事关系甚深。欧元的产生,促使了欧元区内以及临近的金融中心(如伦敦和瑞士)的极度扩张。最近,普林斯顿大学的经济学家Hyun Song Shin进行过一项研究。内容为欧洲在引发金融危机中的作用。他认为,引起美国在危机前宽松信贷条件的资金过量,并非是国外储蓄导致,而是国际银行业所为。

更重要的是,欧洲有自己的内在不平衡问题,其严重性程度,并不小于美中之间的不平衡。在欧元创立后的第一个十年,南欧国家产生了巨额的经常项目赤字,而北欧国家相应地是盈余。由于信贷从欧元核心区向房地产市场过热的国家如西班牙和爱尔兰流入,加重了这种不平衡。就此而言,欧元危机某种方式上是金融危机的继续--市场担心欧洲银行变得虚弱,而这种虚弱缘于房地产泡沫破灭后的坏债。

中央银行本应该做更多的事来解决问题。但是,美联储没有尽力遏止房地产泡沫;欧洲中央银行没有限制外围地带的的信贷狂潮,错误地认为经常项目的不平衡不会危及货币联盟;英格兰银行,在1997年取得独立后,对银行监管失控,对于其保持金融稳定的的职责持错误的狭窄观点。

中央银行坚持认为,通过高利率来控制房地产和信贷膨胀,是比较困难的。但是,它们的手头还有其他监管工具,如降低按揭的最高抵押率,或者要求银行拨付更多资本金。

过于松懈的资本率被证明是最大的问题。1988年以来,在巴塞尔,中央银行和其他监管者组成的一个委员会制订了一系列规则,规定了银行持有相应资产所要求的最低资本金限额。但是,这些规则没有严格地定义资本金,导致银行以债务形式进行规避。显然,债务不象股票那样具有损失吸收能力

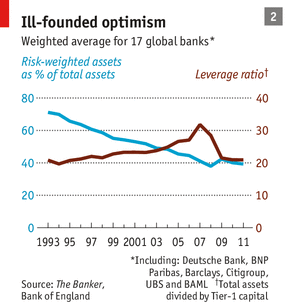

在股东高回报的压力下,银行通常以最少的股本进行运营。但是,如果事情发生不好的变化,就使得银行非常脆弱。更重要的是,自1990年代中期以来,银行获得越来越多的自由,以使用自己的的模型来评估风险。也就是说,银行可以设定自己的资本要求。不难想象的是,银行对于它们资产的评价会过于乐观,这样就会导致资产负债表膨胀,但是没有相应地提高资本金。(见表2)

另外,巴塞尔委员会没有就银行流动资产的比例制定规则,也没有制订规则让大型国际银行破产但不会引起金融系统失灵。

合力的作用

在巴塞尔推动的监管改革被解读为,中央银行在金融危机前因未能很好地解决问题而承担责任。但是,不光是金融机构和监管者有责任,在经济良好的情况下,有非常强大的政治压力要求不要破坏现状。在通货膨胀得到控制的情况下,中央银行无法诉诸理性,结束盛宴。在中央银行带来的长时间的经济和价格稳定,鼓励人们承担更多风险。如同大多数金融危机一样,貌似渺小的消费者也加入了集体错觉:持续的繁荣可以建立在不断累积的债务上。(未完待续)

译自本期《经济学人》,Sep 7th, 2013;译者:柯荆民

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号