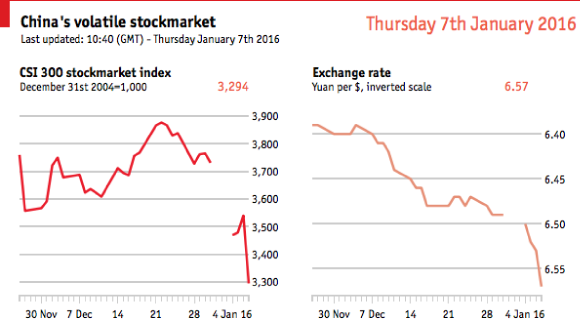

本周,中国将结束去年夏天股灾时采用的救市措施。这种预期,却吓坏了投资人:1月4日,也就是2016年的首个交易日,股价下降了7%,是有史以来最坏的新年。中国的监管者再度介入,但没有什么成效。1月7日,股价又下降了7%。

你可能问:“那又怎么了?”中国股市的“任性”,是出了名的。这次喧嚣引起的各种报道,是经济健康不好的指标。前年早些时候,增长开始放缓,而股价却高得让人晕眩。今年夏天股灾后,虽然制造部门还是比较弱,一些经济部门(如房地产和消费),在股灾后得到增长,甚至超过 40%。公司从金融市场的融资额有些减少;储户在金融市场存放的财富,也减少了些。

中国股市以最清楚的形式,表现了金融改革脆弱的状态。政府表示,它将减少对经济的管控,让市场起更大的作用。在过去的35年,首先在农业,然后在工业,政府减少了管控。这是中国经济增长的主要动力所在。但在金融业,对于资本更有效配置的愿望,经常与国家进行管控的本能相冲突。

看起来,下滑的股票市场,释放了一个透明的负面情绪信号,以致监管官员无法接受。“国家队”(包括各种国有金融机构)的手指触及各种买单,在市场下跌时大量买入。监管者本来准备,在本周结束禁止大股东出售股份的禁令。现在,监管者准备对此进行长期限制。这事实上,是在告诉投资人,他们买股票而不是出售,才是是受欢迎的。很难想象,有比这更好的计划能吓走资金。设计粗糙的熔断机制(这种机制暂时停止交易,以给市场冷静期),起的是火上浇油的作用。

改革和管控的紧张关系,也在货币市场得到体现。央行开始退出其以前迷恋的对于外汇的管理。但是就央行而言,越给外汇交易给予更多的自由度,就越头痛。央行认为,人民币基本上处在公允价值。可市场不这么认为,并且平稳地将其推向下滑。由于出售美元以支撑人民币进行有序贬值,在过去的半年内,中国耗费了大约3000亿美元的外汇储备。政府依旧有充裕的缓冲,但其外汇储备不是没有限制的。接受外汇市场更多更大的波动,即使意味着人民币现在更大的贬值,也可能是一种更好的选择。

过于管控

政府对于管控的饥渴,让更广阔的经济图画乌云密布。背负着在过去十年积累的像山一样的债务,中国需要去杠杆。这意味着:容忍更慢的增长,至少是在现阶段得这么做。相反,各种迹象表明,在三月即将公布的计划上,政府将下一个五年的年增长目标设定为6.5%。许多分析员认为,除非累积更多的债务,这不可能实现;而累积债务,会增加发生经济危机的风险。中国已经到了这样的发展阶段,需要在将权力让位给市场方面做得更快一些——无论是股票、汇率,还是经济增长速度。除非政府现在放弃更多的管控,它就冒着在一天全部失去的风险。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}