中国的债市从来没有这么危险过。去年,中国债券市场出现第一次违约。今年,至少有六家公司违约。违约的发行人所在的行业很分散:一家饮料装罐商、一家太阳能平板生产者,和一家水泥公司 。随着经济增长放缓,债券违约率不可避免地会上升。

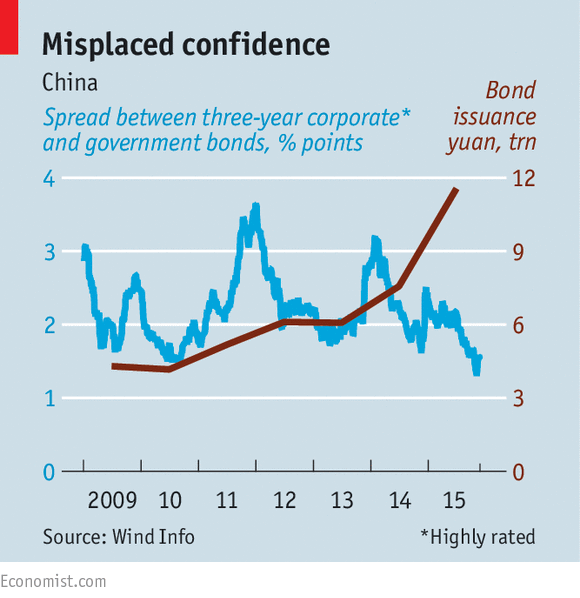

这种悲观的看法,通常会导致投资者要求额外的贴水。事实恰好相反,投资人欣然接受这种情况。这样,中国公司的融资成本更为廉价。按照Wind的数据,今年,中国债券市场蓬勃兴起,迄今发行量达到了12万亿,而在去年,这个数字是7.7万亿。就此,有人发出警告:就像今年早些时期的股票市场一样,中国的债券市场正在走向泡沫化。

直到十多年前,银行贷款还几乎是中国融资的全部。今年,在公司进行的每五元融资里,就有一元是通过发行债券获得。这就使得中国成为世界第三大债券市场,仅次于美国和日本。债券市场的发展,可使中国经济免受昂贵的公司破产之忧,而个别银行有破产的倾向。

但现在,债券市场看来是加大了风险。在过去的五年内,同期高等级公司债券的收益率,比政府债券要高2到个3百分点。今年,这种利差收窄,在11月份达到新低,仅为1.3个百分点(见表)。这就意味着,尽管违约的可能必加大,投资人却认为公司债券的风险在缩小。

就单只债券而言,债券市场发展过猛的迹象甚至更明显。万科是中国最大的地产上市公司。在多数人看来,这是一家管理良好的公司。在经过多年的扩张后,中国的地产公司正在经历一个痛苦的收缩期,这就意味着万科发行的债券并不是没有风险。但在九月,万科享受了官方发行人的待遇。万科五年期债券的收益率为3.5%,与同期一些地方政府的债券收益率相同。

尽管有这些让人担心的征兆,一些中国债券分析员仍旧是乐观的。由于地方债务置换,债券发行量扩大:地方政府正在将3万亿高利率的“非标”贷款,置换为更廉价的债券。按照华创证券的观点,支付给中国未到期债券的平均利率,从去年的约7%,下降为本年的刚过6%,以便借款人维持支付能力。

此外,由于增长乏力,央行大概会维持低利率。平安证券固定收益研究团队的负责人石磊认为:在明年,债券收益率会下降半个百分点。公司债券和政府债券的利差开始拉开:之前的利差压抑,为今年七月的股灾所刺激;逃离股市的大部分资金,买入了各种等级的债券。SWS Research的Chen Kang认为:现在股市反弹,投资人开始区分私人支持和政府支持的债券。

这些政府支持的发行人是否值得获得这种低收益率,是另外一个问题。现在发生的一些违约,说明中国愿意让一些公司破产。但直到现在,还没有一家中央企业遭到这种命运。相反,遇到麻烦的中央企业得到了救助。这就使得投资者认为,这些大公司发行的债券是零风险的。中钢是对这种隐形担保的最新测试。10月份,中钢应该偿还债券持有人约20亿元,但其偿付日期被推迟到12月16日。政府支持的债券,哪怕发生一次违约,就会动摇投资人对这种债券的信心。但同时,也会给债券市场带来纪律,而这正是新兴的中国债券市场缺乏的。

译自:《经济学人》2015年11月28日

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}