在很大程度上,对中国经济而言,二位数的增长已经是过去的事情了。按照官方公布的数字,第三季度经济增长率只有6.9%。事实上,可能还要少一二个百分点。虽然与2014年同时期相比,第三季度的银行贷款增长仅为15.4%,但由于在金融危机期间放出天量信贷,中国现在应该开始去杠杆。实际的作法,恰好相反:银行仍然持续地向经济大量注入债务。显而易见,由于担心与信贷紧缩如影随形的经济紧缩,政府对这种作法还显得有些支持。

信贷的增长在最近几年开始放慢。一个宽口径的测量指标是“社会融资总量” (TSF),包括银行贷款、公司债券和一系列影子银行产品。2009年,社会融资总量的增长飙升至35%:当时政府要求银行放开信贷闸门,以为当时步履蹒跚的经济提供支持。但之后,社会融资总量开始下降。跟去年比,今年第三季度上升13%。问题是,名义GDP增长也低了很多,为6.2%。

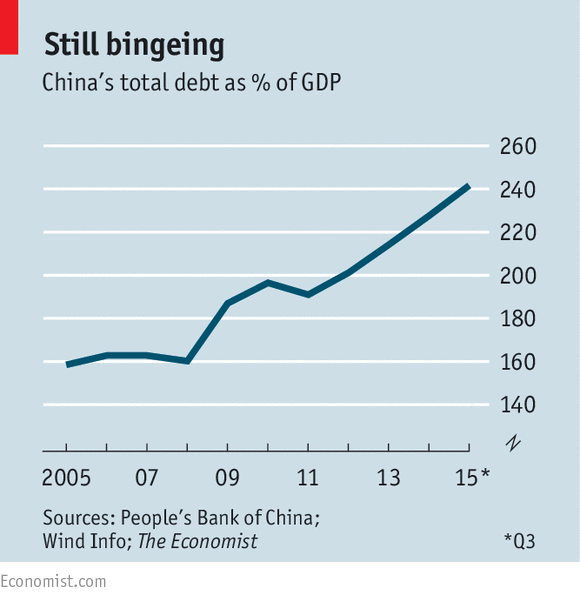

这意味着,中国的总债务与GDP的比率持续上行(见表)。2007年,债务与年产出之比约为160%。按照《经济学人》的测算,现在,中国的债务比率高于240%,也就是161万亿人民币 (25万亿美元)。仅在过去的四年,就上升了将近50个百分点。究其原因,是因为经济下行,从而导致债务增加。

从历史角度看,短期内债务快速增加,是金融出问题的先行指标之一:远如上世纪90年代的日本,近如本世纪的南欧。但并不是说达到这个标准,就会自动引发危机。国有公司是最大的债务人,而国有银行是最大的债权人,所以说,无论是债务人还是债务人,大部分为政府控制的经济组织。因此,中国有办法避免危机。事实上,中国可以在债务到期时,将其展期,并限制催收。在短期内,这种方法可以减轻痛感,但会导致慢性病:即使有更多的信贷支持增长,这些信贷会进入僵尸公司,而不是生气勃勃的创新企业。

令人担忧的是,中国经济正在朝这个方向走。在全球金融危机前六年,一块钱的新信贷,可以带来大约五元的产出;在危机后六年,仅能产生三元。不难发现信贷对公司进行终生扶持的例子,而这些公司在其他国家可能早已倒闭:9月,生产冶炼设备的中国二重集团被其母公司收购;由于在本周内延迟支付了一只债券利息,中钢的投资人现在可能会面临同样的结局。

对中国来说,现在控制债务还不晚。监管者往正确的方向走了几步:强迫地方政府提供有关其债务的更多数据;让银行将其影子银行贷款体现在资产负债表上;提供有关债务的更清晰的图片。今年,银行如此快地发放贷款的原因(比总体信贷增长快),是为了替换影子银行贷款。同时,中国还使用量化宽松和巨量的地方债券置换,以减轻地方政府的信贷成本。今年,加权的现行债务利率已经从6% ,下降到4.5%。

但有人认为,这些措施只是转移风险,并没有消除风险。公司债券的崛起,有些让人担心。在2015年的前9个月,债券发行达到8.7万亿元,比去年同一时期上升了67%。另外,公司和政府融资成本的差距进一步缩小。在过去一年,国债一年收益率下降了约一个百分点,而公司债券收益率下降了1.5个百分点。也就是说,即使公司的债务飙升,投资人现在还是把钱借给了公司,好像这些公司比以前更安全似的。美国银行美林的Yang Chen of指出:由于相信政府会像过去一样,在任何大的债券违约时介入,以使债券持有人免受债券违约的风险,一些投资人用借来的资金购买债券;如果这种现象持续存在,中国的债务雪球,会越滚越大。

译自:《经济学人》2015年10月24日

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}