荆民点评:

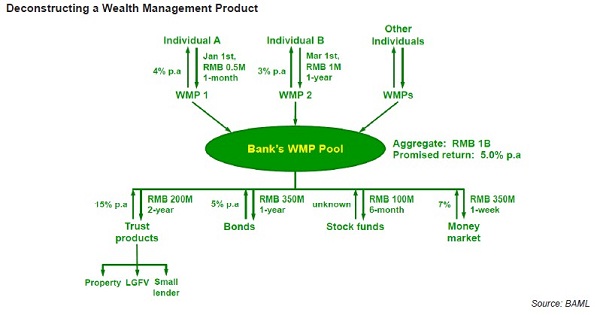

从下面的理财产品解构图中可以看出,所谓“资产池”业务,是指银行将不同种类和期限的理财产品注入一个统一的资产池,分别投资于债券、投资基金、货币市场基金和信托产品。就现实情况看,风险最高的是信托产品,其投资方向为房地产、地方融资平台和小企业。

理财产品最大的风险就是期限错配,短期资金通过信托通道被投入长期资产,如房地产。跟美国金融危机前的债务担保证券(CDO)一样,许多理财产品不透明。例如,向投资者提供的文件中对投资资产的构成描述很少,导致投资人无法了解实际投资走向。

另外,投资人往往被要求书面签字,承担银行未能提供权益时的风险。对于银行来说,由于很多理财产品的投资收益只是一种预期,而且未提供担保,是一种表外业务。但由于投资理财产品的投资人大多并非“合格投资者”,他们对此风险移转并不知情,仍然认为银行应承担风险。这样,一旦发生理财产品兑付不能,双方的对立就会很严重。

经过前段时间的探讨,现在达成的共识是:理财产品对中国的经济发展有促进作用,绝对禁止也是不现实的。关键是加强监管,控制规模。据报道,监管层准备从以下三个方面加强监管:

1. 要求银行向各地银监局会注册银行发行的理财产品。

2. 将在3月底或4月初,在上海试行银行理财产品的信息披露。披露的内容将包括产品发售规模、品种、期限和利息支付期限。

3. 对银行发售的表外理财产品设定上限,即其拥有储蓄的规模的20%。

无疑,上述三项监管要求将减缓前段时间理财产品“野蛮生长”带来的风险。但是,这种监管体系还是在《证券投资基金法》的监管体系之外,另创体系。而这不符合国际惯例。在美国,投资基金(包括称为金融衍生产品的理财产品)是按照1970年《投资公司法》进行统一监管的。

就具体事项而言,有以下问题值得追问:

1.如何向当地的银监部门进行理财产品的注册?这种注册跟股票和债券的发行注册有何区别?大家知道,股票和债券的发行注册都在中央,并没有下放到地方。

2.从现在的消息看,监管机构准备建立的披露只有首次披露,没有看到有关持续披露和重大事件披露的规定,是不是意味着买产品时披露完了之后,就不再进行披露了?建议不要信息披露不要另起炉灶,应参照《投资基金法》规定的信息披露体系建立首次披露、持续披露规则和临时披露,因为理财产品就其实质而言也是一种投资基金。

3.20%的存款转化为理财产品的比率还是太高,因为大部分银行现在只有10%,并没有达到此标准,20%的上限并不会控制其理财产品业务的增长。10%应该是比较合适的比率。

-------------------------------------------

2013年02月26日 文/ Shox 来自:华尔街见闻

FT援引消息人士报道称,中国正准备推出新监管规则遏制快速增长的影子银行系统,金融机构将被要求详细披露销售给客户的表外投资工具信息。

消息人士称信息披露要求将在3月底或者4月初在上海开始试行。地方监管机构将要求银行向其注册地方发售的理财产品。

一位消息人士说:

“最主要目的是监管理财产品风险。信息披露将覆盖产品发售规模,品种,期限,和利息支付信息”。

消息人士说只要银行能按期支付本息,他们还是能容易的继续出售这些产品。

除了详细披露信息之外,监管层正讨论是否要对银行发售的表外投资产品设定硬上限。

两名银行家告诉FT,他们获悉监管层正考虑把银行发售的理财产品上限控制在其拥有储蓄规模的20%。

现在尚不清楚这个比例将是一个硬上限,或者只是作为对银行的指导。

目前中国的理财产品相当于银行系统存款总量的10%,但在三年前这个比例几乎为零。小银行尤其热衷发售理财产品来吸引新客户,他们中的部分已经接近上述20%的比例。

FT说这两项新监管规则将让银行更难以把存款转移到表外投资工具,从而减缓中国影子银行规模爆炸性增长。

但这些举动不会意味将终结影子银行。恰恰相反它反映了决策曾已达成了一个共识:只要监管能到位并且持续进行,那么信贷从银行体系中流出将有助于中国经济发展。

野村证券分析师张智威上周在给客户的报告中警告说,要警惕中国政府应对影子银行的风险上升对经济的影响。

“我们相信政府将收紧政策遏制这些风险,这将在下半年拖累经济增长”他说。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号